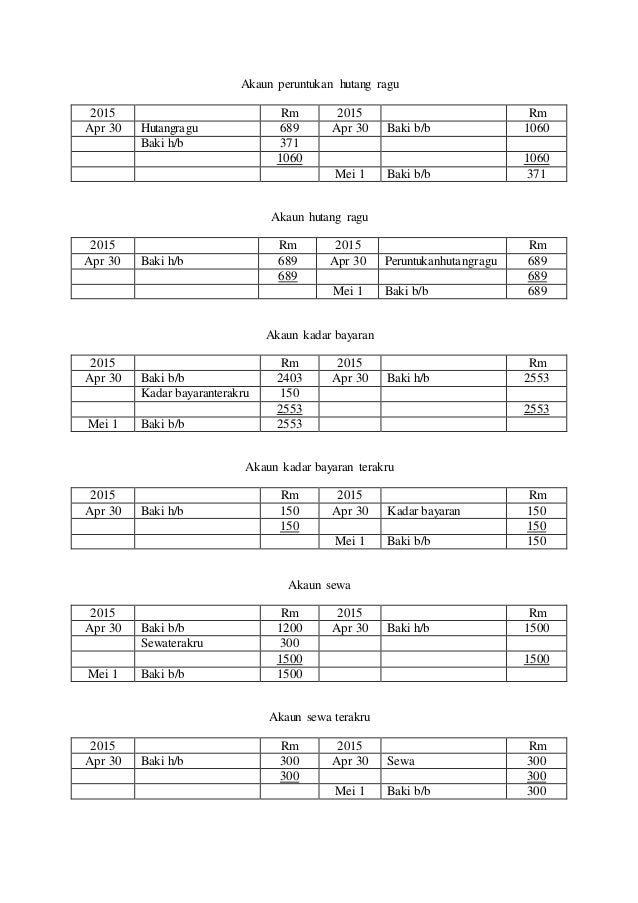

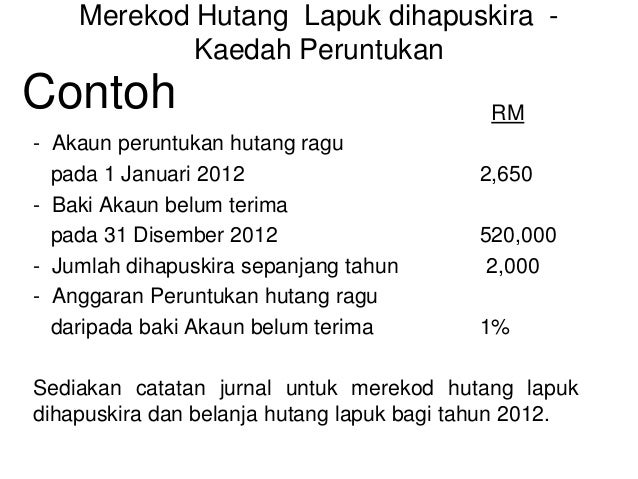

Contoh Akaun Peruntukan Hutang Ragu

Nota Hutang Lapuk Peruntukan Hutang Ragu

Bab 6 Perakaunan Akaun Belum Terima1

Contoh Kerja Kursus P Akaun Tahun 2011

Hutang Lapuk Peruntukan Hutang Ragu Hutang Lapuk Terpulih Lessons Tes Teach

Bab 6 Perakaunan Akaun Belum Terima1

Peruntukan Hutang Ragu 2018 Docx

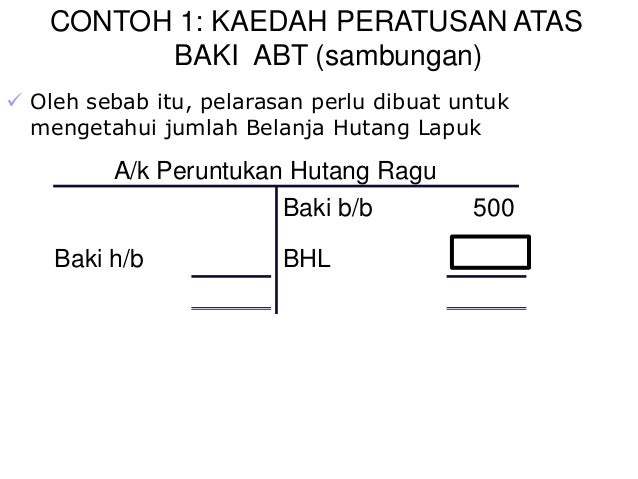

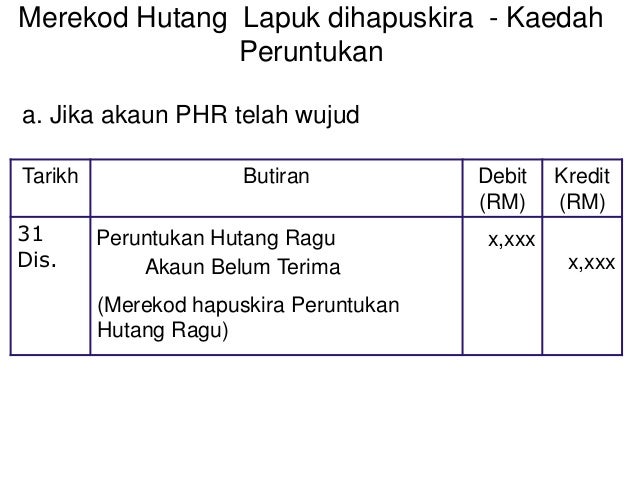

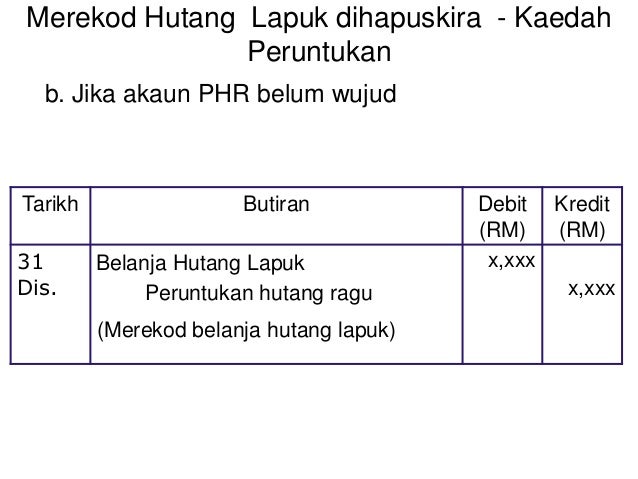

Dt akaun peruntukan hutang ragu kt akaun untung rugi.

Contoh akaun peruntukan hutang ragu. Contoh kerja kursus tingkatan 4 2010. One thought on nota peruntukan hutang ragu. Merekodkan urus niaga dengan sistem catatan bergu dengan betul. Akaun peruntukan hutang ragu c.

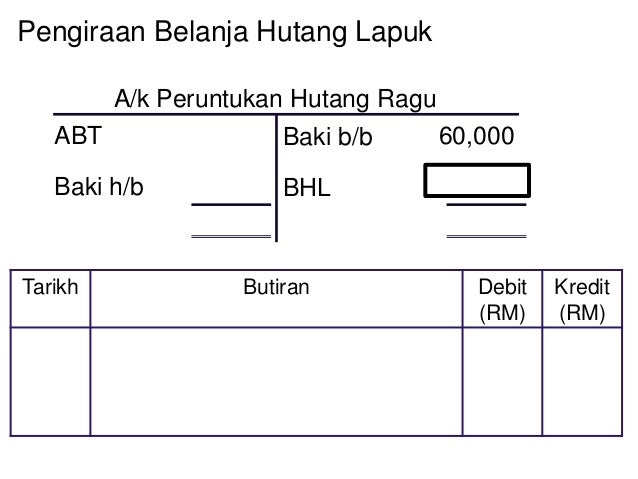

Peruntukan hutang ragu 5 x rm10 000 rm500 peruntukan. Akaun kontra memberikan nilai bersih bagi akaun akaun induk tersebut. Akaun kontra akaun induk yang dikurangkan nilai susut nilaiterkumpul akaun bukan semasa peruntukan hutang ragu penghutang pulangan jualan jualan pulangan belian belian. 20 dt belanja hutang ragu xxx kt peruntukan hutang ragu xxx.

Peruntukan hutang ragu penentuan sama ada yang sudah diwujudkan pertambahan atau pengurangan pengurangan dalam peruntukan hutang ragu peruntukan hutang ragu hasil dalam tempoh semasa perlu dt akaun peruntukan dibuat perbandingan di hutang ragu antara tahun semasa kt akaun untung dengan tahun sebelumnya. Pertambahan phr atau ak pengurangan phr. Petikan kunci kira kira tahun rm 2007 10 000 2008 8 000 2009 12 000 pengiraan 2007. E mel wajib alamat emel tidak ditayangkan umum nama wajib laman web.

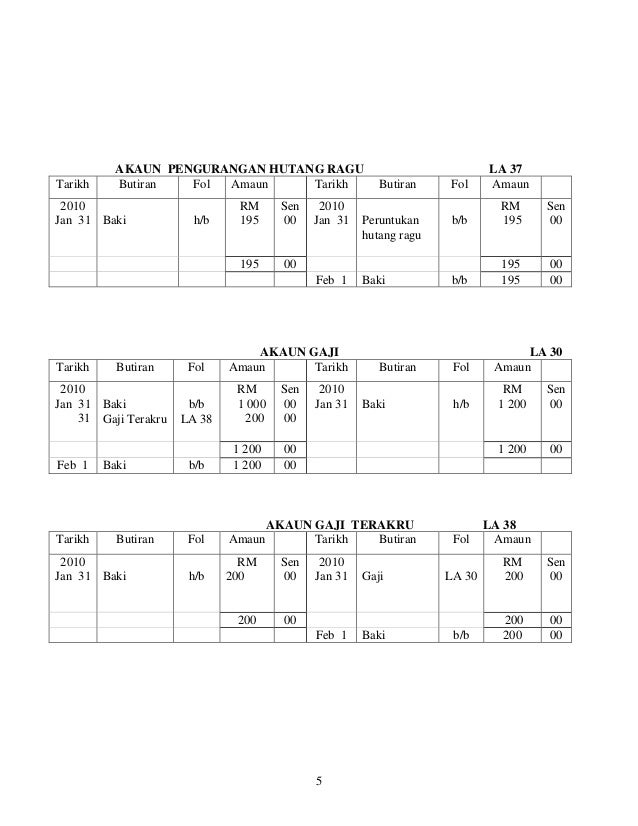

Susut nilai terkumpul lengkpan la54 106 merekod susut nilai lengkapan 2 hutang ragu la48 119 peruntukan hutang ragu la55 119 merekod peruntukan hutang ragu atas akaun belum terima bersih 3 i kadar bayaran la49 500 kadar bayaran belum bayar la11 500 merekod kadar bayaran belum bayar ii belanja am la50 400 belanja am belum bayar la12 400 merekod belanja am belum bayar 4 insuran. Peruntukan hutang ragu ditetapkan pada kadar 5 setahun. Peruntukan hutang ragu hanya melibatkan pengiraan atas jumlah penghutang sahaja tetapi akaun penghutang tidak terlibat di mana akaun yang terlibat ialah. D peruntukan hutang ragu qdiiktiraf apabila terdapat kemungkinan amaun terhutang daripada penghutang tidak dapat diperolehi.

Mengenalpasti sebab wujudnya hutang lapuk peruntukan hutang ragu dan hutang lapuk terpulih. Rizab yang digunakan perakaunan dan cukai jumlah terkumpul untuk hutang ragu dan rugi sangat berbeza jadi mereka perlu dibentuk secara berasingan untuk tujuan yang berbeza untuk unit perakaunan syarikat menetapkan prosedur perhitungan itu sendiri bb rf menyatakan bahawa jumlah dana harus dikira menggunakan salah satu daripada kaedah berikut. Log out tukar. Peruntukan hutang ragu dan ak.

Akaun hutang ragu b. Mengenalpasti makna hutang lapuk peruntukan hutang ragu dan hutang lapuk terpulih. Masukkan butiran anda dibawah atau klik ikon untuk log masuk akaun. Anda dikehendaki menyediakan bagi ketiga tiga tahun.

Akaun yang akan mengurangkan nilai dalam akaun induk.

Bab 6 Perakaunan Akaun Belum Terima1

Bab 6 Perakaunan Akaun Belum Terima1

Assignment Account 2015

A For Account Akaun Kawalan Belum Terima Dan Peruntukan Hutang Ragu Facebook

Pelarasan Hutang Ragu Soalan Pendek Prinsip Akaun Spm Youtube

Perakaunan 2015

Bab 6 Perakaunan Akaun Belum Terima1

Prinsip Perakaunan K2 Spm 2010 Kupasan Mutu Jawapan Calon

A For Account Pelarasan Peruntukan Hutang Ragu Facebook

Akaun Peruntukan Hutang Ragu

Pdf Muat Turun Dari Blog Cikgu Azlan Pelarasan Hasil Dan Belanja Nora Sabri Academia Edu

Bab 6 Perakaunan Akaun Belum Terima1

Bab 6 Perakaunan Akaun Belum Terima1